承継会社等に対して債務の履行を請求できる条件としては、「詐害の認識」だけでは不足であり、「債務の全額を弁済することができないことの認識」を追加すべきである。

但し、各別の催告を行った場合には、承継会社等への請求権は認めなくてよい。

【理由】

会社分割においては、分割財産に対する権利について、分割会社に残る債権者は承継会社等に移る債権者に劣後することとなる。

そのため、分割前の会社が実質的に債務超過の場合は、分割会社が分割財産に相当する価値を受領した場合でも、分割会社に残る債権者が害される類型的おそれがある。

ついては、実質的に債務超過、すなわち債務の全額を弁済することができないことがわかっている場合には債権者の保護を厚くし、会社分割を慎重に行わせるようにすべきである。

【説明】

吸収分割は事業譲渡、新設分割は親子関係創設、いずれも債権者のランクが変化する(分割財産に対する権利について、分割会社に残る債権者は承継会社等に移る債権者に劣後することとなる)という要素を含むものである。

詐害的会社分割の問題は、下の「補足説明」の例1のとおり、分割会社が実質債務超過であるときに、実質的に「資産>負債」である権利義務を分割する場合には、発生する可能性が極めて高い。承継される権利義務に含まれる債権者が偏頗的弁済を受けるからである。

そのような場合、多くの場合は詐害の認識を問えると思われるが、下の「補足説明」の例2のとおり、詐害の認識のみでは不十分なことがあり得るため、実質債務超過の認識という要素を加えるものである。

なお、実質債務超過の場合も、任意で個別催告を行えることとし、異議がなかった債権者には承継会社等への請求権を認めないこととすれば、法的安定性の要求にも応えることができ、会社分割を過度に萎縮させることもないであろう。

【補足】

現行制度のベースとなっている「分割会社は、承継会社等に移転した純資産の額に相当する承継会社等の株式を取得するため、承継会社等の株式の保有を通じて、承継会社等に移転した資産の価値を間接的に把握することとなり、その財産状況に変動がない」という考え方は、少なくとも債権者の視点からは必ずしも正しくない。

実質債務超過会社の新設分割はその典型的な例であり、新たに親子関係を創出するため、分割会社に残る債権者と新設会社に移る債権者の関係は一般的に以下のようになる。

1)新設会社資産に対しては、分割会社に残る債権者が新設会社に移る債権者に劣後することになる結果、分割会社に新設会社株式以外の資産が乏しい場合は分割会社に残る債権者の返済引当が減少する。

2)新設会社が実質債務超過の場合、新設会社に移る債権者について返済引当が減少する一方、分割会社に残る債権者の損失はその分限定され得る。

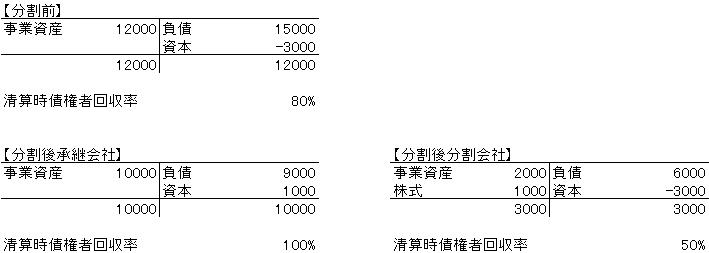

上記1)の例を以下に掲げる(例1)。

<例1>

このような典型的な場合では、通常は債権者を害する認識が認められ、中間試案の案でも債権者は保護されるであろう。

しかし、以下のような例(例2)においては、詐害の認識を争われる余地がある。

<例2>

|

ゴルフ場経営会社P社はバブル期の高額の預託金のため、実質債務超過。 会員権の市場価格は、預託金額を大幅に下回って推移している。 P社は、ゴルフ場関係の資産のすべてを新設のS社に承継させる新設分割を実施。その概要は以下。 ・預託金債務はすべてP社に残す。 ・S社は普通株式と無議決権優先株式を発行しP社に割当て。 ・直後、P社はS社の普通株式すべてを第三者に譲渡、若干の対価(S社の資産に比して優先株の価値が著しく大きいため、普通株式の価値はほとんどない)を得る。 ・ここで、P社は、ゴルフ場の会員、すなわち預託金債権者に分割の事実を通知し、預託金債権とS社無議決権優先株式の交換をオファー。 ・S社は、交換オファー期間終了後は、優先株保有者にのみプレー権を認め、P社の預託金債権者には認めない旨発表。 ・P社は、交換オファー期間終了後、清算する予定。 分割の事実を知った会員(預託金債権者)が、分割が詐害行為であると主張したところ、P社は、以下のように反論。 ・交換をオファーしている優先株式は、名義書換再開後は相応の価格で売却可能。 ・その市場価格は、預託金額には満たないまでも、分割前のP社が破産した場合に預託金債権者が享受する破産配当より大きいと見込まれる。それどころか、預託金問題が解消した株式会員制のゴルフ場として、会社分割前の会員権の市場価格をも上回る蓋然性が非常に高い。 ・そのように分割前より回収が増加するのだから、債権者は害されないと認識している。 (S社が普通株式で若干の増資をしていれば、詐害ではないという主張は一層説得力を持つ) |

この例においては、P社には詐害の認識がないことになるので、中間試案の案のままでは、預託金債権者はS社に対する権利を持たず、P社の交換オファーに応じる(=債権者たる地位を失い、優先株主となる)か、P社の清算手続の中で回収を図ることを強制される。

また、<例1>のケースとは逆に、上記2)のケース(実質債務超過会社から「資産<負債」である権利義務を切り出す場合)においては、分割会社に残る債権者の保護は一見不要と見える。

しかし、そもそも「資産<負債」であるかどうかの曖昧な評価に依存するし、承継対象の債権者が分割に異議を述べ、会社が当該債権者への弁済を行えば、やはり分割会社に残る債権者の返済引当が減少し、その保護に問題が生じる(民法上の詐害行為取消権の対象とはなる可能性があるが、分割会社に残る債権者には債権者保護手続がないのでタイムリーな対応は困難)。

通常、詐害行為取消権が問題となる状況においては、譲渡した資産と等価のものを受け取っていれば債権者は害されないが、会社分割は、債権者のランクが変化するという要素を含むために事態が複雑化する。

実質債務超過会社の分割は、類型的に債権者が害される可能性が大きく、かつ、「詐害」自体に評価の要素が大きいことから、「債務の全額を弁済することができないこと」という、より確たる要素の追加を提案するものである(但し、客観的事実ではなく「認識」という主観を基準とすることは維持)。